9月,房企们刚收尾又一轮半年考。

营收、利润除外,常谭的如故阿谁话题:该何如追赶那一轮暖阳,在深度调整中留在牌桌上。

当全行业销售额合座大幅下滑,楼市调控政策限购、限售、限贷多管皆下,金融政策收紧力度空前时,境表里债券市集上,中国地产行业面对前所未有的信任危急......时势调理,波浪壮阔的中国房地产仍迷漫着凛冬气味。

一批也曾买地时挥金如土的地产商,失约、暴雷,倒了下去。2023年,房企启动批量退市,一些中斗室企在调控中被拍死在沙滩上。

也有一批房企在极冷中活了下来,销售鸿沟大幅回落的布景下,它们找到了短期生计的花样,通过发展第二弧线或巨额交往、钞票变现等花样,确保现款流融会,提高企业短期的偿债智商。

晨曦已乍现,行业加快去库存,房企融资渠谈也在捏续大开。

太阳概况就要出来了,但不是谁都能收拢。那些捏有长久主义策略定力的,智力在周期中跑赢大市。

头部房企如期偿债

2024年,房企偿债岑岭仍在。

凭据中指盘问院的统计数据,2024年房企到期债券鸿沟达7703.1亿元,较上一年向上9500亿元的到期余额下落19.6%,但合座债务鸿沟依然处于较高水平。

有东谈主失约、有东谈主上岸,有东谈主懆急、有东谈主沉静,房企化债络续演绎众生相。

▲房企债券到期余额情况统计。图片来自中指盘问院。(注:数据单元为亿元,按2024年6月末汇率换算为东谈主民币)

本年1月,首批完成债务重组的中原幸福传来再次失约的音讯:未在商定时辰完成一笔好意思元债利息圆善兑付;8月,富力地产发布内幕音讯公告称,鉴于集团现在面对的现款流压力,“怡略单据”未在到期前支付利息。

此外,8月14日,旭辉集团示意,因资金调拨等原因,偿债资金尚未全额到位,弗成按时支付到期债券的本金及相应利息。

与此同期,也有不少头部房企守住了流动性安全。

继本年3月和5月,如期兑付2笔、共20.92亿好意思元债后,6月,万科再如期偿还一笔鸿沟为6亿好意思元、票面利率4.2%中期单据,至此,本年内仍是莫得到期的好意思元债。

8月12日,金地集团如期偿还一笔4.8亿好意思元的国外债,在兑付完该笔单据后,已无存续好意思元中期单据。

8月19日,龙湖集团对外称,近日完成“21龙湖05”债券的回售,回售金额达到19.991亿元。

此前的3月8日,龙湖集团提前兑付了总鸿沟为46.1亿元的买卖钞票复旧专项野心(CMBS);6月28日,龙湖集团又提前兑付PR恒祥A2、20恒祥次钞票复旧专项野心(CMBS),鸿沟为26.5亿元;同日,龙湖还公告告示已提前购回6.2亿好意思元的好意思金债;7月,龙湖集团如期完成“19龙湖04”债券的回售,金额为14.93亿元。

至此,龙湖集团在2024年内已累计兑付境内信用债107亿元,年内剩余到期境内公开债仅10亿东谈主民币。

此外,至2026年底,龙湖无境外公开债券到期,供应链ABS、商票等龙湖均已清零。

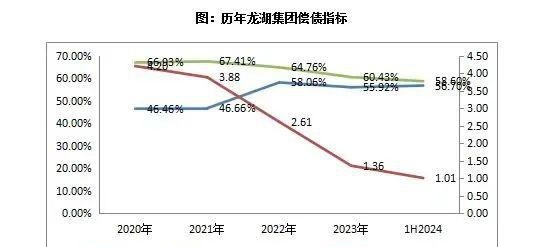

“短期债务的提前削减优先于增量投资。”如龙湖集团在功绩公告中所说,截止本年6月30日,公司有息欠债较本年年头减少52亿元。

步入行业拐点,财务持重者才有契机赢得下半场的入场券。

功绩公告炫耀,上半年,龙湖集团营收约468.6亿元,股东应占利润58.7亿元,中枢税后利润率为11.7%,中枢职权后利润率为10.1%;净欠债率为56.7%,在手现款为500.6亿元。论说期内,龙湖集团的运营及办事业务收入同比增长7.6%至131亿元,利润占比进一步普及至80%以上。

欠债处于安全线之内,现款流也更显沉静,为房企寻求长久发展留出了安全空间。

“万科在本年二季度的策划性净现款流仍是转正(约42亿元),二季度以来的月均销售额保捏在200亿元以上,回款率超100%。在策划端,公司通过积极销售、股东巨额交往和资源盘活、粗略退出非主业业务和投资三项责任已回款1370亿元摆布。”万科握住层在功绩会上示意。

数据炫耀,本年上半年,万科累计偿债524亿元,截止7月底归并报表的有息欠债加供应链融资共计较年头净下落172亿元,其中前7月偿付了公开债7笔共计177亿元,年内公开债仅余1笔20亿元中票。

找到新流水

危情、自救,告别“三高”(高盘活、高欠债、高杠杆)旧发展模式经过的房企们,依旧时期献艺着“存一火时速”。

“财务安全”渐渐被更多房企摆良策划握住的首位,给以高度酷爱。

一如万科,在上半年制定并落地的“一揽子决议”五年野心中,明确说起实现总体欠债鸿沟下落、完成融资模式转型。

一如龙湖集团,在最新的功绩会上示意,在践行新旧模式调理的经过中,最直不雅的感受即是处理好债务问题,“咱们确信,严守财务安全、完毕居品录用,是企业捏续策划的底线。”

积极的信号清爽增多。尽管2024年房企化债之路依然笨重,但在政策端迎来了更好的化债环境和条款。

前年10月以来,高层屡次定调一视同仁满足不同悉数制房地产企业合理融资需求;监管部门强调对闲居策划的房地产企业不吝贷、抽贷、断贷,提议信贷端“三个不低于”政策;同期在债券、股权等渠谈均络续复旧房企融资,融资政策复旧力度进一步加强;本年1月,住建部、金融监管总局印发《对于建设城市房地产融资相助机制的见知》……

如斯,房企融资环境捏续改善的布景下,房企的融资模式也趋于各类与乐不雅。

“买卖REIT完成上市,物流、租借住宅REITs也已参预通告经过。”8月30日的功绩会上,万科握住层露出,万科多业态、多眉目实现了REITs破裂,建设起行业新模式下的钞票证券化通路。

此外,5月,万科以旗下万纬物流股权为典质,取得招商银行等金融机构200亿元银团贷款——这是2020年以来房地产单笔金额最大的一笔贷款。以此为最先,万科还累计从中国银行、农业银行、北京银行、工商银行、交通银行、邮储银行等银行获取超百亿元贷款。

“老天爷关了一扇门,同期也开了两扇窗。”万科握住层如是态状新的融资模式。

据了解,本年上半年,万科实现新增融资、再融资612亿元,平均融资老本3.66%,融资渠谈保捏融会。

龙湖集团则应用旗下无数优质买卖钞票,在上半年新增策划性物业贷219亿元,其中存量格式增额达140亿元。

相较于信用贷,以自捏钞票为锚点的策划性物业贷自然具备老本低、账期长等上风,龙湖得以进一步拉长了平均公约假贷年期——截止上半年末,平均公约假贷年期蔓延至9.19年,融资老本降至4.16%;还让龙湖得以用策划性物业贷提前兑付2笔CMBS共计72亿元。

融资新流水涌现,不外对于房企自救,尤其是中长久的自救之路来说,只消训导出健康的“内生造血”智商,智力确保公司筑底企稳。

▲龙湖地产不竭优化债务结构。图片来自克而瑞地产盘问。

基于新环境,龙湖在四个策划性业务航谈的基础上构建了“两个资金闭环”——以正向策划性现款流来压降有息欠债,用长周期的策划性物业贷增量来偿还3到5年期的信用债融资,将压降欠债真确振荡为一种可捏续的长久举止。

在功绩会上,龙湖集团握住层施展了这种债务结构调理的兴味,一是能让龙湖的欠债水平裁汰;二是能让欠债偿还节拍,与策划性收入的节拍匹配。

“大多数的债务是建设在旧模式的基础上的,若是债务结构莫得完成切换,很难完成业务转型。”龙湖集团董事会主席兼首席履行官陈序平说到,债务是刚性的,不会跟着业务模式的调理而灭亡。

但以捏续持重的发展来责罚发展中的问题,内生驱动的龙湖将不受债务鸿沟拘谨,而依托丰富的策划性业务组成,也为龙湖的债务结构优化,赢得稀薄的空间与时辰。

于龙湖集团而言,其在债务结构除外,提前布局的“内生驱能源”,不为是一个新的破局目的。

执行来看,布局后果初显。

8月30日,国际评级机构穆迪发布对龙湖集团的最新评级论说,证据其企业家眷评级为Ba3,高档无担保评级为B1。穆迪指出,该评级反应了龙湖集团重大的品牌有名度、在高能级城市的优质量皮储备、投资物业和物业握住带来的策划性收入、严格的财务握住和饱和的流动性。

摩根士丹利发表的最新论说则指出,龙湖持重的钞票欠债表、准备饱和的债务偿还野心及积极去杠杆野心,应能再次加强市集对其重大的抗逆智商及应付物业销售减少所带来挑战的信心,瞻望龙湖集团的股价将于将来30天上涨。

按照其给出的时辰表里,到2025年,龙湖将透顶完成新旧动能的债务结构调理,且“在完成债务结构优化后,才有可能实现新模式的调理,瞻望到2028年,龙湖将完成收入及利润的动能调理,到其时候咱们通盘业务模式不错说切换到了新的发展模式。”

而这正是悉数房企的中枢问题:只消善用流水、实现短期生计后,才有契机谋求长久发展,真确“活下去”。